08年01月21日

事業承継税制

中小企業経営者の高齢化が進む中、事業承継問題が大変重要な課題となっています。

日本国内では、年間29万社の法人が廃業しています。その中で、後継者難によるものが、7万社とされています。

日本経済を支える中小企業の継続、発展は、雇用の確保に繋がるものでもあり、日本経済の活性化にも繋がるものでもあります。

平成17年10月、事業承継問題に関する士業団体を始め、中小企業関係団体、中小企業基盤整備機構、中小企業庁などを中心として、事業承継協議会が設置されました。

事業承継に係る諸問題のうち、相続税や贈与税の問題は、承継当事者及び関係者にとって大きな関心事であります。

先日、政府・与党が2008年度税制改正で導入を目指す、事業承継税制の制度拡充案が明らかになりました。

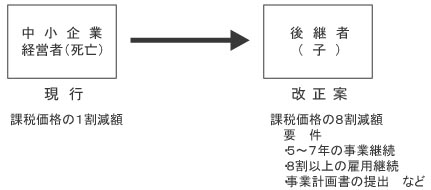

事業承継税制とは、中小企業経営者が死亡した場合、後継者の子が相続税負担によって事業承継に支障が出ないように、税負担を軽減する措置です。

今回の改正案は、現行制度では、1割しか軽減ができない非上場株式を、5年から7年の事業継続と、8割以上の雇用継続、事業計画書の提出などを要件に、一気に課税価格の8割を減額するものです。

非上場株式は、上場株式や不動産などと違い換金性に乏しく担税力に欠けます。せっかく、後継者が事業を引き継ぎ経営に意欲を示しても、税負担のため、事業用資産の処分を余儀なくされたり、又は、借金を抱えることにもなりかねません。

この改正案は、平成18年、19年の改正から一歩踏み込んだものであり、事業承継問題に悩む業経営者には、朗報といえるものかも知れません。

まだまだ、制度の実用化には問題点があり、議論が行われ調整が行われるものと思われます。今後の動向には注目を図っていきたいものです。

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

日本国内では、年間29万社の法人が廃業しています。その中で、後継者難によるものが、7万社とされています。

日本経済を支える中小企業の継続、発展は、雇用の確保に繋がるものでもあり、日本経済の活性化にも繋がるものでもあります。

平成17年10月、事業承継問題に関する士業団体を始め、中小企業関係団体、中小企業基盤整備機構、中小企業庁などを中心として、事業承継協議会が設置されました。

事業承継に係る諸問題のうち、相続税や贈与税の問題は、承継当事者及び関係者にとって大きな関心事であります。

先日、政府・与党が2008年度税制改正で導入を目指す、事業承継税制の制度拡充案が明らかになりました。

事業承継税制とは、中小企業経営者が死亡した場合、後継者の子が相続税負担によって事業承継に支障が出ないように、税負担を軽減する措置です。

今回の改正案は、現行制度では、1割しか軽減ができない非上場株式を、5年から7年の事業継続と、8割以上の雇用継続、事業計画書の提出などを要件に、一気に課税価格の8割を減額するものです。

非上場株式は、上場株式や不動産などと違い換金性に乏しく担税力に欠けます。せっかく、後継者が事業を引き継ぎ経営に意欲を示しても、税負担のため、事業用資産の処分を余儀なくされたり、又は、借金を抱えることにもなりかねません。

この改正案は、平成18年、19年の改正から一歩踏み込んだものであり、事業承継問題に悩む業経営者には、朗報といえるものかも知れません。

まだまだ、制度の実用化には問題点があり、議論が行われ調整が行われるものと思われます。今後の動向には注目を図っていきたいものです。

文責:企業部

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。