08年01月31日

税理士の将来像 -税理士制度の方向性と税理士像-

1.税理士制度の史的変遷

税理士制度は、昭和17年、税務代理士法によって法制化され、昭和26年の税理士法へ、昭和31年の税理士会の拡充強化を図るための法改正、昭和36年の税理士会への登録事務の委譲等を行うための法改正及び昭和55年の税理士の使命の明確化、税理士業務の拡充と充実、特別試験制度の廃止、登録即入会制へ移行のための大改正を経て、平成13年改正に至っている。

(1)平成13年改正

A.税理士が租税に関する訴訟において補佐人として弁護士とともに出頭し陳述することができる制度の創設

B.一定の事務、一定期間業務に従事したことによる受験資格について、その期間を一律3年とした

C.学位取得者等による試験科目の免除制度を見直しするとともに税務職員の指定研修を厳格化

D.会員の2年以上の所在不明を登録抹消の事由に追加

E.書面添付制度の充実

F.税理士法人制度の創設

G.税理士会の会則の絶対的記載事項に研修に関する規定と紛議調停に関する規定を追加し、報酬規定に関する規定を削除

H.財務大臣による役員の解任規定の廃止

I.日本税理士会連合会の財務内容等に関する書類の公開

J.許可公認会計士制度の廃止(国税局庁の許可を受けた公認会計士が、税理士の登録を受けることなく税理士業務を行うことができる特例が廃止)

K.弁護士法人法改正により弁護士法人制度が創設されたことに伴い、弁護士法人の社員である弁護士全員が国税局長に通知した上で、その弁護士法人が、所属弁護士会を経て国税局長に通知した場合には、その国税局の管轄区域内において、随時、税理士業務を行うことができることとされました(※1) 。

(2)平成14年改正

A.税理士業務とされる税務書類の作成の範囲が「行政手続き等における情報通信技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」(以下「情報通信技術利用法整備法」という)により、この税務書類の作成に係る申告書等にはその作成に代えて電磁的記録を作成する場合におけるその電磁的記録を含むこととされた。実際の運用は平成16年2月より段階的に行われている。

B.校教育法の改正により、修士の学位及び博士の学位とは別に、新たに専門職学位が設けられたことで、これにより改正前の修士の学位取得による税理士試験科目の合格制度が変わり、税法に属する科目等又は会計学に属する科目等に関する研究により修士(専門職)の学位又は法務博士(専門職)の学位を授与されたもので、税法に属する科目のいずれか一科目又は会計学に属する科目のいずれか一科目について満点の60%以上の成績を得たものは、その研究が当該科目等に関するものであるとの国税審議会の認定を受けた場合には、当該一科目以外の税法に属する科目又は会計学に属する科目について、満点の60%以上の成績を得たものとみなされる。

C.税理士試験における会計学に属する科目の試験免除対象者から会計士補を削除するとともに、これに代わる会計士補に相当する者として、公認会計士試験に合格した者又は会計学の科目の論文式試験に合格した者に対して、税理士試験における簿記論・財務諸表論の試験を免除する。

D.SOX法が公認会計士法を改正し、従来監査法人担当されていた税務やコンサルティング業務を税理士ができることとなった。 と変遷してきました。

(3)税理士会の平成19年度事業計画の重点施策

A.会計参与制度の普及を図るための施策を推進するとともに、「中小企業の会計に関する指針」の普及、定着を図る。

B.電子申告制度の利用促進のための施策を推進するとともに、税理士用電子証明書の更新に向けて所要の方策を講じる。

C.国税庁のアウトソーシング事業への対応について検討を進める。

D.規制改革について、税理士制度の維持、発展を図るため、適切に対応する。

E.国民・納税者の信頼に応え得る税理士制度の確立を目指し、次なる税理士法改正に向けて検討を進める。

F.税務支援事業を推進する。

G.税制及び税務行政の改善進歩に資する提言及び建議を行う。

H.税理士の資質の向上及び職業倫理の高揚を図るため、研修制度の充実等所要の方策を講じる。

I.書面添付制度の普及・定着を図るための施策を推進する。

J.税理士の綱紀の保持及び品位の向上を図る。

など

※1 日本税理士政治連盟編「税政連のしおり」平成14年4月発行

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

税理士制度は、昭和17年、税務代理士法によって法制化され、昭和26年の税理士法へ、昭和31年の税理士会の拡充強化を図るための法改正、昭和36年の税理士会への登録事務の委譲等を行うための法改正及び昭和55年の税理士の使命の明確化、税理士業務の拡充と充実、特別試験制度の廃止、登録即入会制へ移行のための大改正を経て、平成13年改正に至っている。

(1)平成13年改正

A.税理士が租税に関する訴訟において補佐人として弁護士とともに出頭し陳述することができる制度の創設

B.一定の事務、一定期間業務に従事したことによる受験資格について、その期間を一律3年とした

C.学位取得者等による試験科目の免除制度を見直しするとともに税務職員の指定研修を厳格化

D.会員の2年以上の所在不明を登録抹消の事由に追加

E.書面添付制度の充実

F.税理士法人制度の創設

G.税理士会の会則の絶対的記載事項に研修に関する規定と紛議調停に関する規定を追加し、報酬規定に関する規定を削除

H.財務大臣による役員の解任規定の廃止

I.日本税理士会連合会の財務内容等に関する書類の公開

J.許可公認会計士制度の廃止(国税局庁の許可を受けた公認会計士が、税理士の登録を受けることなく税理士業務を行うことができる特例が廃止)

K.弁護士法人法改正により弁護士法人制度が創設されたことに伴い、弁護士法人の社員である弁護士全員が国税局長に通知した上で、その弁護士法人が、所属弁護士会を経て国税局長に通知した場合には、その国税局の管轄区域内において、随時、税理士業務を行うことができることとされました(※1) 。

(2)平成14年改正

A.税理士業務とされる税務書類の作成の範囲が「行政手続き等における情報通信技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」(以下「情報通信技術利用法整備法」という)により、この税務書類の作成に係る申告書等にはその作成に代えて電磁的記録を作成する場合におけるその電磁的記録を含むこととされた。実際の運用は平成16年2月より段階的に行われている。

B.校教育法の改正により、修士の学位及び博士の学位とは別に、新たに専門職学位が設けられたことで、これにより改正前の修士の学位取得による税理士試験科目の合格制度が変わり、税法に属する科目等又は会計学に属する科目等に関する研究により修士(専門職)の学位又は法務博士(専門職)の学位を授与されたもので、税法に属する科目のいずれか一科目又は会計学に属する科目のいずれか一科目について満点の60%以上の成績を得たものは、その研究が当該科目等に関するものであるとの国税審議会の認定を受けた場合には、当該一科目以外の税法に属する科目又は会計学に属する科目について、満点の60%以上の成績を得たものとみなされる。

C.税理士試験における会計学に属する科目の試験免除対象者から会計士補を削除するとともに、これに代わる会計士補に相当する者として、公認会計士試験に合格した者又は会計学の科目の論文式試験に合格した者に対して、税理士試験における簿記論・財務諸表論の試験を免除する。

D.SOX法が公認会計士法を改正し、従来監査法人担当されていた税務やコンサルティング業務を税理士ができることとなった。 と変遷してきました。

(3)税理士会の平成19年度事業計画の重点施策

A.会計参与制度の普及を図るための施策を推進するとともに、「中小企業の会計に関する指針」の普及、定着を図る。

B.電子申告制度の利用促進のための施策を推進するとともに、税理士用電子証明書の更新に向けて所要の方策を講じる。

C.国税庁のアウトソーシング事業への対応について検討を進める。

D.規制改革について、税理士制度の維持、発展を図るため、適切に対応する。

E.国民・納税者の信頼に応え得る税理士制度の確立を目指し、次なる税理士法改正に向けて検討を進める。

F.税務支援事業を推進する。

G.税制及び税務行政の改善進歩に資する提言及び建議を行う。

H.税理士の資質の向上及び職業倫理の高揚を図るため、研修制度の充実等所要の方策を講じる。

I.書面添付制度の普及・定着を図るための施策を推進する。

J.税理士の綱紀の保持及び品位の向上を図る。

など

文責:企業部

※1 日本税理士政治連盟編「税政連のしおり」平成14年4月発行

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

08年01月28日

税理士の将来像 -税理士の意義-

1.法律家としての税理士

税理士法第1条は、税理士は、独立した公正な立場において、申告納税制度の理念にそって租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする旨規定している。同条で法律家であることを明記しているのは、独立した公正な立場と租税法令の納税義務の適正実現を図る税務の専門家ということである。要するに独立した租税法令に関する専門家、すなわち、租税法の法律家が税理士なのである。

2.税理士は税務監査人

税理士が職業会計人であることに異論はない。そこに税理士法第1条の租税法に関する法律家の地位が加わると、新しく税務監査人としての性格が明確となってこよう。

したがって、会計業務は、企業会計業務と税務会計業務に分けることができるが、両者は、その本質を異にしている。前者は、株主等の投資家や会社債権者のために、会社の適正な内容を公開し企業の経営的成果を示して彼等を保護するのに対し、後者は租税法の公平負担の原則から規定された租税法令に基づいて適正な税務計算、申告がなされて納税者の納付すべき税額を確定させる会計処理である。そこに税務監査の必要が要請される。租税法の規定に基づいて適法に処理され、かつ、それらは、いずれも真実であることが証明されなければならない。これを第三者の立場から、適法性・準拠性・真実性が証明されてこそ、税務監査の目的が達成されるのである。この業務が税務監査人の役割なのである。

3.税理士法人と税理士法第1条

税理士法は、税理士資格を個人に限っており、法人に資格を認めてはいない。しかし、現況の税理士事務所は、いわば単独の町医者ないし個人病院のようなものである。顧客はどのような税務相談でも対応してもらえると思っているが、しかし、今の租税法は、法人税、所得税、相続税、消費税、地方税、国際租税等多岐にわたっており、これら全部に対応できるかといえば甚だ困難である。最近、税理士に対する損害賠償請求訴訟が多いのも税理士の扱う税目の多さが原因の1つとも言えよう。そこで、税理士が税理士法第1条の法律家として関与先の納税義務者に十分対応していくためには、税目別の各専門とする税理士等を集めて総合病院化する必要がある。これが税理士法人なのである。

会計監査法人はその業務の範囲 (※1)からして当該法人資格をもって税理士法人の設立はできないと解すべきである。

税理士法人の設立は民法上の組合と異なって法人格をもつため主体性が明確となる。個人事務所の所長の事故などによるサービスの停滞、死亡による事業承継不能に対処でき、クライアントとの関係が継続できる。しかも、税理士業務の対象である租税は本質的に永久税主義を採用しており、将来にわたって継続性を建前とするのである(※2) 。また、税理士法人に所属する事務職員に対しても職業の安定「パラリーガル」としての作業分担が可能となる等、法人化することによる効用が大きく、税理士法第1条の使命遂行に一層の充実化が図られよう(※3) 。

※1 公認会計士法代34条の5

※2 (憲法第84条)(田中二郎『租税法』第3版87頁・有斐閣刊)

※3 松澤 智「会報TKC平成12年1月号」

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

税理士法第1条は、税理士は、独立した公正な立場において、申告納税制度の理念にそって租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする旨規定している。同条で法律家であることを明記しているのは、独立した公正な立場と租税法令の納税義務の適正実現を図る税務の専門家ということである。要するに独立した租税法令に関する専門家、すなわち、租税法の法律家が税理士なのである。

2.税理士は税務監査人

税理士が職業会計人であることに異論はない。そこに税理士法第1条の租税法に関する法律家の地位が加わると、新しく税務監査人としての性格が明確となってこよう。

したがって、会計業務は、企業会計業務と税務会計業務に分けることができるが、両者は、その本質を異にしている。前者は、株主等の投資家や会社債権者のために、会社の適正な内容を公開し企業の経営的成果を示して彼等を保護するのに対し、後者は租税法の公平負担の原則から規定された租税法令に基づいて適正な税務計算、申告がなされて納税者の納付すべき税額を確定させる会計処理である。そこに税務監査の必要が要請される。租税法の規定に基づいて適法に処理され、かつ、それらは、いずれも真実であることが証明されなければならない。これを第三者の立場から、適法性・準拠性・真実性が証明されてこそ、税務監査の目的が達成されるのである。この業務が税務監査人の役割なのである。

3.税理士法人と税理士法第1条

税理士法は、税理士資格を個人に限っており、法人に資格を認めてはいない。しかし、現況の税理士事務所は、いわば単独の町医者ないし個人病院のようなものである。顧客はどのような税務相談でも対応してもらえると思っているが、しかし、今の租税法は、法人税、所得税、相続税、消費税、地方税、国際租税等多岐にわたっており、これら全部に対応できるかといえば甚だ困難である。最近、税理士に対する損害賠償請求訴訟が多いのも税理士の扱う税目の多さが原因の1つとも言えよう。そこで、税理士が税理士法第1条の法律家として関与先の納税義務者に十分対応していくためには、税目別の各専門とする税理士等を集めて総合病院化する必要がある。これが税理士法人なのである。

会計監査法人はその業務の範囲 (※1)からして当該法人資格をもって税理士法人の設立はできないと解すべきである。

税理士法人の設立は民法上の組合と異なって法人格をもつため主体性が明確となる。個人事務所の所長の事故などによるサービスの停滞、死亡による事業承継不能に対処でき、クライアントとの関係が継続できる。しかも、税理士業務の対象である租税は本質的に永久税主義を採用しており、将来にわたって継続性を建前とするのである(※2) 。また、税理士法人に所属する事務職員に対しても職業の安定「パラリーガル」としての作業分担が可能となる等、法人化することによる効用が大きく、税理士法第1条の使命遂行に一層の充実化が図られよう(※3) 。

文責:企業部

※1 公認会計士法代34条の5

※2 (憲法第84条)(田中二郎『租税法』第3版87頁・有斐閣刊)

※3 松澤 智「会報TKC平成12年1月号」

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

08年01月24日

資産に係る控除対象外消費税額等の損金算入

なかなか、お目にかからない税法の規定(法人税・所得税ともにあります)ですが、このケースに該当する場合にこの規定を知らなければ納税者に不利益を与えたり、損金不算入の計上漏れが生じたりしますので注意が必要です。

ただ、この規定を注意しなければならないケースは非常に限定された状況下に限られてきます。簡単に説明しますと、税抜経理を採用している事業者で消費税の課税売上割合が80%未満であり、一定の要件の固定資産を取得している場合で注意しなければなりません。

業種でいいますと、一般的には不動産業や医業が該当するケースがあるでしょう。

例)

課税売上高 300,000,000円(課税売上割合60%) 仮受消費税等 15,000,000円

非課税売上高 200,000,000円

課税仕入高 150,000,000円(共通対応) 仮払消費税等 7,500,000円

固定資産購入 100,000,000円(共通対応) 仮払消費税等 5,000,000円

納付税額 7,500,000円

仕訳をすると

仮受消費税等 15,000,000円 仮払消費税等 12,500,000円

租税公課等 5,000,000円 未払消費税等 7,500,000円

上記の通り、課税売上割合が95%未満(この規定が適用される割合は80%未満)の場合控除しきれない消費税等が一括で損金経理されてしまい、税込経理を選択した場合と不公平を生じることとなります。(固定資産に係る消費税が税抜経理の場合は一括で損金となり、税込経理の場合は固定資産の取得価額に算入され耐用年数に応じ減価償却として期間費用となります。

経費、棚卸資産は適用除外)このケースでは租税公課等のうち2,000,000円が固定資産に係るものであり(5,000,000円×1-60%)下記のように約6年での損金算入の手続きが必要となります。

イ)発生事業年度 2,000,000円×12(当期の月数)/60×1/2= 1,000,000円

ロ)翌事業年度以降 2,000,000円×12(当期の月数)/60 = 400,000円

不動産のように耐用年数が長い固定資産を取得した場合は、税抜経理を選択したほうが早めに損金処理出来る(約6年)メリットなどがあるため、節税を含めて検討する必要があるでしょう。

なお、この規定において、その他細かい要件がありますので、事案が生じた場合は専門家に相談の上検討してください。

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

ただ、この規定を注意しなければならないケースは非常に限定された状況下に限られてきます。簡単に説明しますと、税抜経理を採用している事業者で消費税の課税売上割合が80%未満であり、一定の要件の固定資産を取得している場合で注意しなければなりません。

業種でいいますと、一般的には不動産業や医業が該当するケースがあるでしょう。

例)

課税売上高 300,000,000円(課税売上割合60%) 仮受消費税等 15,000,000円

非課税売上高 200,000,000円

課税仕入高 150,000,000円(共通対応) 仮払消費税等 7,500,000円

固定資産購入 100,000,000円(共通対応) 仮払消費税等 5,000,000円

納付税額 7,500,000円

仕訳をすると

仮受消費税等 15,000,000円 仮払消費税等 12,500,000円

租税公課等 5,000,000円 未払消費税等 7,500,000円

上記の通り、課税売上割合が95%未満(この規定が適用される割合は80%未満)の場合控除しきれない消費税等が一括で損金経理されてしまい、税込経理を選択した場合と不公平を生じることとなります。(固定資産に係る消費税が税抜経理の場合は一括で損金となり、税込経理の場合は固定資産の取得価額に算入され耐用年数に応じ減価償却として期間費用となります。

経費、棚卸資産は適用除外)このケースでは租税公課等のうち2,000,000円が固定資産に係るものであり(5,000,000円×1-60%)下記のように約6年での損金算入の手続きが必要となります。

イ)発生事業年度 2,000,000円×12(当期の月数)/60×1/2= 1,000,000円

ロ)翌事業年度以降 2,000,000円×12(当期の月数)/60 = 400,000円

不動産のように耐用年数が長い固定資産を取得した場合は、税抜経理を選択したほうが早めに損金処理出来る(約6年)メリットなどがあるため、節税を含めて検討する必要があるでしょう。

なお、この規定において、その他細かい要件がありますので、事案が生じた場合は専門家に相談の上検討してください。

文責:企業部

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

08年01月21日

事業承継税制

中小企業経営者の高齢化が進む中、事業承継問題が大変重要な課題となっています。

日本国内では、年間29万社の法人が廃業しています。その中で、後継者難によるものが、7万社とされています。

日本経済を支える中小企業の継続、発展は、雇用の確保に繋がるものでもあり、日本経済の活性化にも繋がるものでもあります。

平成17年10月、事業承継問題に関する士業団体を始め、中小企業関係団体、中小企業基盤整備機構、中小企業庁などを中心として、事業承継協議会が設置されました。

事業承継に係る諸問題のうち、相続税や贈与税の問題は、承継当事者及び関係者にとって大きな関心事であります。

先日、政府・与党が2008年度税制改正で導入を目指す、事業承継税制の制度拡充案が明らかになりました。

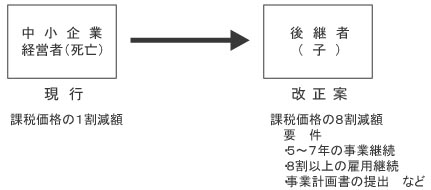

事業承継税制とは、中小企業経営者が死亡した場合、後継者の子が相続税負担によって事業承継に支障が出ないように、税負担を軽減する措置です。

今回の改正案は、現行制度では、1割しか軽減ができない非上場株式を、5年から7年の事業継続と、8割以上の雇用継続、事業計画書の提出などを要件に、一気に課税価格の8割を減額するものです。

非上場株式は、上場株式や不動産などと違い換金性に乏しく担税力に欠けます。せっかく、後継者が事業を引き継ぎ経営に意欲を示しても、税負担のため、事業用資産の処分を余儀なくされたり、又は、借金を抱えることにもなりかねません。

この改正案は、平成18年、19年の改正から一歩踏み込んだものであり、事業承継問題に悩む業経営者には、朗報といえるものかも知れません。

まだまだ、制度の実用化には問題点があり、議論が行われ調整が行われるものと思われます。今後の動向には注目を図っていきたいものです。

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

日本国内では、年間29万社の法人が廃業しています。その中で、後継者難によるものが、7万社とされています。

日本経済を支える中小企業の継続、発展は、雇用の確保に繋がるものでもあり、日本経済の活性化にも繋がるものでもあります。

平成17年10月、事業承継問題に関する士業団体を始め、中小企業関係団体、中小企業基盤整備機構、中小企業庁などを中心として、事業承継協議会が設置されました。

事業承継に係る諸問題のうち、相続税や贈与税の問題は、承継当事者及び関係者にとって大きな関心事であります。

先日、政府・与党が2008年度税制改正で導入を目指す、事業承継税制の制度拡充案が明らかになりました。

事業承継税制とは、中小企業経営者が死亡した場合、後継者の子が相続税負担によって事業承継に支障が出ないように、税負担を軽減する措置です。

今回の改正案は、現行制度では、1割しか軽減ができない非上場株式を、5年から7年の事業継続と、8割以上の雇用継続、事業計画書の提出などを要件に、一気に課税価格の8割を減額するものです。

非上場株式は、上場株式や不動産などと違い換金性に乏しく担税力に欠けます。せっかく、後継者が事業を引き継ぎ経営に意欲を示しても、税負担のため、事業用資産の処分を余儀なくされたり、又は、借金を抱えることにもなりかねません。

この改正案は、平成18年、19年の改正から一歩踏み込んだものであり、事業承継問題に悩む業経営者には、朗報といえるものかも知れません。

まだまだ、制度の実用化には問題点があり、議論が行われ調整が行われるものと思われます。今後の動向には注目を図っていきたいものです。

文責:企業部

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

08年01月17日

源泉徴収とは

「毎月の給与明細を見ると所得税・社会保険・雇用保険・住民税とたくさん引かれてるけど、源泉徴収って何?」 今回は、源泉徴収制度について学習してみましょう。

源泉徴収とは、給与・報酬などの支払者が、給与・報酬などを支払う際にそれから所得税などを差し引いて国などに納付する制度です。

源泉徴収は、所得税を給与や報酬から控除する場合をいい、個人の住民税の控除については特別徴収、社会保険料(健康保険、厚生年金保険料など)や雇用保険料等を控除する場合は単に徴収といいます。

源泉徴収された所得税の調整については、サラリーマンや公務員などの給与所得者は年末調整、自営業者などは確定申告などの制度があります。

日本では、戦費を効率的に集める目的で、ナチス・ドイツの制度に倣い1940年に給与への源泉徴収が始まりました。その徴税効率の高さから、戦後も多くの国で行われています。CBSニュースによれば、アメリカ合衆国でも第二次世界大戦中に導入されたということです。

源泉徴収制度の目的

源泉徴収制度の合憲性が争われた事件において、日本の最高裁判所は以下の通り判示しました(最大判昭37.2.28刑16.2.212)。

「源泉徴収制度は、これによって国は税収を確保し、徴税手続を簡便にしてその費用と労力とを節約し得るのみならず、担税者の側においても、申告、納付等に関する煩雑な事務から免がれることができる。また徴収義務者にしても、給与の支払をなす際所得税を天引しその翌月一〇日までにこれを国に納付すればよいのであるから、利するところは全くなしとはいえない。されば源泉徴収制度は、給与所得者に対する所得税の徴収方法として能率的であり、合理的であって、公共の福祉の要請にこたえるものといわなければならない。」

以上の判示から分かるように、源泉徴収制度の目的は、効果的かつ効率的な徴税手続の実現にあるといえます。

「源泉徴収制度って戦費を効率的に集める目的で始まって、現在では、効率的な租税手続きの実現を担保しているんだ。民主主義を支えている大切な制度なんですね。」

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

源泉徴収とは、給与・報酬などの支払者が、給与・報酬などを支払う際にそれから所得税などを差し引いて国などに納付する制度です。

源泉徴収は、所得税を給与や報酬から控除する場合をいい、個人の住民税の控除については特別徴収、社会保険料(健康保険、厚生年金保険料など)や雇用保険料等を控除する場合は単に徴収といいます。

源泉徴収された所得税の調整については、サラリーマンや公務員などの給与所得者は年末調整、自営業者などは確定申告などの制度があります。

日本では、戦費を効率的に集める目的で、ナチス・ドイツの制度に倣い1940年に給与への源泉徴収が始まりました。その徴税効率の高さから、戦後も多くの国で行われています。CBSニュースによれば、アメリカ合衆国でも第二次世界大戦中に導入されたということです。

源泉徴収制度の目的

源泉徴収制度の合憲性が争われた事件において、日本の最高裁判所は以下の通り判示しました(最大判昭37.2.28刑16.2.212)。

「源泉徴収制度は、これによって国は税収を確保し、徴税手続を簡便にしてその費用と労力とを節約し得るのみならず、担税者の側においても、申告、納付等に関する煩雑な事務から免がれることができる。また徴収義務者にしても、給与の支払をなす際所得税を天引しその翌月一〇日までにこれを国に納付すればよいのであるから、利するところは全くなしとはいえない。されば源泉徴収制度は、給与所得者に対する所得税の徴収方法として能率的であり、合理的であって、公共の福祉の要請にこたえるものといわなければならない。」

以上の判示から分かるように、源泉徴収制度の目的は、効果的かつ効率的な徴税手続の実現にあるといえます。

「源泉徴収制度って戦費を効率的に集める目的で始まって、現在では、効率的な租税手続きの実現を担保しているんだ。民主主義を支えている大切な制度なんですね。」

文責:企業部

↑↑ランキングに参加しています。クリックをお願いします。

↑↑弊社ホームページもぜひご覧下さい。

08年01月14日

逓増定期保険の税務取り扱い<その後>

昨年掲載の表記の件、新たな動きがありました。

○平成19年12月26日、国税庁より「逓増定期保険の新たな税務取り扱い(案)」が発表され、パブリックコメントの手続きに付されています。

(http://search.e-gov.go.jp/servlet/Public?CLASSNAME=Pcm1010&BID=410190038&OBJCD=100410&GROUP)

<主な、新たなる税務取り扱い(案)の内容>

○逓増定期保険の税務取り扱いは、これまでは、平成18年7月4日に改正された法人税個別通達「法人が支払う長期平準定期保険等の保険料の取り扱いについて」に定められていましたが、新たな税務取り扱い(案)が公表されたものです。

○公表された改正案は、主に以下の通りです。

・見直しの対象は逓増定期保険のみとなる。

・今後、新たに加入する契約は、損金計上できる金額が縮小される予定です。(従来、全額損金であった契約範囲の多くは1/2損金に、1/2損金であった契約範囲の一部は1/3損金に縮小の予定です)

・既契約については、既契約保険料に加え、今後の支払い保険料についても従来の税務取り扱いが引き続き適用される予定です。

・新たな税務取り扱い及びその適用時期は、個別通達で明確化される予定です。

*なお、上記の内容は、あくまでも現時点の(案)であり決定されたものではありません。

今後、提出される意見等も踏まえ、2月以降には新たな税務取り扱いが個別通達として発表されるのではないかと思われます。

今後の動向が注目されます。

↑↑弊社ホームページもぜひご覧下さい。

↑↑ランキングに参加しています。クリックをお願いします。

○平成19年12月26日、国税庁より「逓増定期保険の新たな税務取り扱い(案)」が発表され、パブリックコメントの手続きに付されています。

(http://search.e-gov.go.jp/servlet/Public?CLASSNAME=Pcm1010&BID=410190038&OBJCD=100410&GROUP)

<主な、新たなる税務取り扱い(案)の内容>

○逓増定期保険の税務取り扱いは、これまでは、平成18年7月4日に改正された法人税個別通達「法人が支払う長期平準定期保険等の保険料の取り扱いについて」に定められていましたが、新たな税務取り扱い(案)が公表されたものです。

○公表された改正案は、主に以下の通りです。

・見直しの対象は逓増定期保険のみとなる。

・今後、新たに加入する契約は、損金計上できる金額が縮小される予定です。(従来、全額損金であった契約範囲の多くは1/2損金に、1/2損金であった契約範囲の一部は1/3損金に縮小の予定です)

・既契約については、既契約保険料に加え、今後の支払い保険料についても従来の税務取り扱いが引き続き適用される予定です。

・新たな税務取り扱い及びその適用時期は、個別通達で明確化される予定です。

*なお、上記の内容は、あくまでも現時点の(案)であり決定されたものではありません。

今後、提出される意見等も踏まえ、2月以降には新たな税務取り扱いが個別通達として発表されるのではないかと思われます。

今後の動向が注目されます。

文責:保険事業部

↑↑弊社ホームページもぜひご覧下さい。

↑↑ランキングに参加しています。クリックをお願いします。

08年01月10日

役員報酬の損金不算入

ご承知の通り「役員給与の損金不算入」という税制が平成18年4月1日以降開始する事業年度から適用されました。内容について再度確認してみましょう。

以前お伝えした「特殊支配同族会社」に該当する会社は「役員給与の損金不算入」が適用されますが、下記のいずれかに該当する場合は、従来どおり損金に算入されます。

1.その会社の所得金額と業務主催役員(主に社長)の役員給与の合計額の直前3年以内の平均額が年800万円以下である場合

2.その平均額が800万円超、3,000万円以下で、かつその平均額に占める業務主催役員の役員給与の割合が50%以下である場合

(※平成19年4月1日以降開始事業年度は800万円を1,600万円とする)

ただし、損金不算入になる額は、業務主催役員の給与の全額ではなく、給与所得控除部分となります。詳しい計算につきましては、お近くの税務署又は税理士事務所(プロネットがお勧めです)にお尋ねください。

この「役員給与の損金不算入」についての対応策は、「特殊支配同族会社」にならないようにするということです。そのためには

1.株式を親族以外の方に10%超保有してもらう

2.役員の構成割合を親族以外で50%以上とする

ことが考えられます。

しかし、現実には上記??を実行する会社は少ないようで、甘んじてこの税制を受け入れている会社が多いように見受けられます。

↑↑弊社ホームページもぜひご覧下さい。

↑↑ランキングに参加しています。クリックをお願いします。

以前お伝えした「特殊支配同族会社」に該当する会社は「役員給与の損金不算入」が適用されますが、下記のいずれかに該当する場合は、従来どおり損金に算入されます。

1.その会社の所得金額と業務主催役員(主に社長)の役員給与の合計額の直前3年以内の平均額が年800万円以下である場合

2.その平均額が800万円超、3,000万円以下で、かつその平均額に占める業務主催役員の役員給与の割合が50%以下である場合

(※平成19年4月1日以降開始事業年度は800万円を1,600万円とする)

ただし、損金不算入になる額は、業務主催役員の給与の全額ではなく、給与所得控除部分となります。詳しい計算につきましては、お近くの税務署又は税理士事務所(プロネットがお勧めです)にお尋ねください。

この「役員給与の損金不算入」についての対応策は、「特殊支配同族会社」にならないようにするということです。そのためには

1.株式を親族以外の方に10%超保有してもらう

2.役員の構成割合を親族以外で50%以上とする

ことが考えられます。

しかし、現実には上記??を実行する会社は少ないようで、甘んじてこの税制を受け入れている会社が多いように見受けられます。

文責:北九州支店

↑↑弊社ホームページもぜひご覧下さい。

↑↑ランキングに参加しています。クリックをお願いします。

08年01月07日

役員について

今回は基本に戻って「役員」の範囲について記載します。

役員の意義及び範囲

法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外のもので法人の経営に従事している者のうち次に掲げるものをいう。

(1)法人の使用人(職制上使用人としての地位のみを有するものに限る。以下同じ。)以外のもの

(2)同族会社の使用人のうち、次の要件のすべてを満たしている者

1. 所有割合が最も大きい株主グループから順次その順位を付し、その所有割合を順次加算した場合において、はじめて50%を超えるときにおけるこれらの株主グループ(同順位の場合にはそのすべての株主グループ)の上位3順位のいずれかにその者が属していること。

2. その者の属する株主グループの所有割合が10%を超えていること。

3. その者(その配偶者及びこれらの者の所有割合が50%を超える他の会社を含む。)の所有割合が5%を超えていること。

使用人兼務役員の意義及び範囲

(1)意義

役員(次の(2)の役員を除く。)のうち、部長、課長その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事するものをいう。

(2)使用人兼務役員とされない役員

1. 社長、理事長

2. 代表取締役、開票執行役、代表理事及び清算人

3. 副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

4. 合名会社、合資会社及び合同会社の業務を執行する役員

5. 取締役(委員会設置会社の取締役に限る。)、会計参与及び監査役並びに監事

6. 上記のほか、同族会社の役員のうち上記「役員の意義及び範囲」(2)の1.〜3.の要件のすべてを満たしている者

↑↑弊社ホームページもぜひご覧下さい。

↑↑ランキングに参加しています。クリックをお願いします。

役員の意義及び範囲

法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外のもので法人の経営に従事している者のうち次に掲げるものをいう。

(1)法人の使用人(職制上使用人としての地位のみを有するものに限る。以下同じ。)以外のもの

(2)同族会社の使用人のうち、次の要件のすべてを満たしている者

1. 所有割合が最も大きい株主グループから順次その順位を付し、その所有割合を順次加算した場合において、はじめて50%を超えるときにおけるこれらの株主グループ(同順位の場合にはそのすべての株主グループ)の上位3順位のいずれかにその者が属していること。

2. その者の属する株主グループの所有割合が10%を超えていること。

3. その者(その配偶者及びこれらの者の所有割合が50%を超える他の会社を含む。)の所有割合が5%を超えていること。

使用人兼務役員の意義及び範囲

(1)意義

役員(次の(2)の役員を除く。)のうち、部長、課長その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事するものをいう。

(2)使用人兼務役員とされない役員

1. 社長、理事長

2. 代表取締役、開票執行役、代表理事及び清算人

3. 副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

4. 合名会社、合資会社及び合同会社の業務を執行する役員

5. 取締役(委員会設置会社の取締役に限る。)、会計参与及び監査役並びに監事

6. 上記のほか、同族会社の役員のうち上記「役員の意義及び範囲」(2)の1.〜3.の要件のすべてを満たしている者

文責:北九州支店

↑↑弊社ホームページもぜひご覧下さい。

↑↑ランキングに参加しています。クリックをお願いします。

Sidebar